제5장 정보(Information)

혁신을 추진하는 과정에서 때로는 실수 할 수도 있다. 그럴 때는 재빨리 실수를 인정하고 다른 혁신을 계속하는 것이 최선이다. - 스티브 잡스

인간이 이루어낸 최고의 것을 접하고 이를 현재 당신이 하고 있는 일에 접목시켜라. - 스티브 잡스

고아였던 스티븐 폴(Steven Paul)은 1955년 캘리포니아 주 마운틴 뷰(Mountain View)에 살던 폴 잡스(Paul Jobs)와 클라라 잡스(Clara Jobs) 부부에게 입양되었다. 스티브 잡스(Steve Jobs)는 마운틴 뷰의 학교에 잘 적응하지 못하여 그의 가족은 같은 주의 로스 알토스(Los Altos)로 이사했고, 스티븐은 그 곳에서 홈스테드 고등학교(Homestead High School)에 다녔다. 홈스테드의 전자공학 선생님인 혼 맥콜럼(Hohn McCollum)은 잡스를 회상하기를 “어딘가 고독”했으며 “언제나 사물을 보는 시각이 남달랐다.”고 했다.

1972년 잡스는 고등학교를 졸업하고 오레곤주 포틀랜드(Portland)에 있는 리드 대학(Reed College)에 등록했다. 한 학기를 다니다 낙제했지만 1년가량 캠퍼스에 계속 남아 철학 강의를 듣고 그 시대의 반체제 문화에 몰두했다. 1974년 초, 전자 비디오게임의 선봉인 아타리 회사(Atari, Inc.)의 비디오게임 디자이너로 취직했다. 스티브 워즈니악(Steve Wozniak)이라는 전자공학 전문가를 만나고는 자신들만의 컴퓨터를 만들기로 서로 의기투합했다.

잡스와 워즈니악은 어렵사리 돈을 모아 훗날 애플(Apple)이라 불리는 컴퓨터 회사를 차고에 간신히 차릴 수 있었다. 두 사람은 애플 I 이라는 첫 퍼스널 컴퓨터를 공동 개발했다. 애플 I 은 컴퓨터가 수행할 수 있는 작업의 종류에 대한 세인들의 일반적 관점을 완전히 바꾸었고, 그 결과 두 사람의 풋내기 회사는 빠르게 성장했다.

뒤이어 매킨토시(Macintosh)의 개발로 “마우스”라는 지시장치를 쓰는 사용자 편의의 인터페이스 시스템이라는 제록스의 혁신적 아이디어의 재도입을 용이하게 하였다. 매킨토시는 특정 기능이나 실행 프로그램을 나타내는 그림형태의 아이콘이 들어간 인터페이스를 썼으며 나중에 소프트웨어 업계의 거인 마이크로소프트(Microsoft)에서 윈도우(Windows)로 알려진 프로그램의 형태로 모방되었다.

1985년 잡스는 산업의 소프트웨어 측면에 집중하기 위해 애플사를 떠났다. 넥스트(Next)이라는 새 회사를 세운 잡스는 객체지향 프로그래밍(OOP : Object-Oriented Programming)이라는 가히 혁명적인 프로그램 언어를 개발했다. 이로써 프로그래머들은 복잡한 소프트웨어 프로그램을 작성하는 데에 걸리는 시간을 크게 줄일 수 있었다. 넥스트 소프트웨어(NeXT Software)는 1997년 2월 애플 컴퓨터에 팔렸다.

또한 그는 아카데미상을 수상한 컴퓨터 애니메이션 스튜디오 픽사(Pixar)를 1986년 공동 설립했으며 후에 회장이자 CEO가 되기도 했다. 픽사의 첫 장편 영화 토이스토리(Toy Story)는 1995년 11월 월트디즈니 픽쳐스(Walt Disney Pictures)의 배급으로 개봉해서 그 해의 미국 내 개봉작 중 최고 흥행 수익을 냈고, 이는 현재 역대 애니메이션 기록 중 3위를 기록하고 있다.

스티브 잡스는 빌 게이츠(Bill Gates) 같은 선구자들과 함께 대중을 “정보화 시대”로 선도했다. 그는 정보에 용이하게 접근하는 것이 얼마나 중요한지를 이해하고 있었으며, 엄청난 규모의 정보를 다루도록 설계된 하드웨어와 소프트웨어의 발전에 큰 역할을 했다. 잡스는 VE잡플랜에서 정보단계의 초점을 맞출 본 장의 서두로 적합하다.

5.1 정보수집단계

현대인들은 사회 진화의 모든 단계들과 마찬가지로 성장과 퇴락이라는 피할 수 없는 이원성을 내포한 “정보화 시대”에 살고 있다. 산업화 시대에서 세상은 인간의 노력 특히, 건설과 제조, 운송 부문의 효율성에 전례 없는 엄청난 성장을 맞았다. 그러나 동시에 오염으로 인한 환경 파괴, 삼림 벌채, 생물체의 대규모 멸종이 만연하는 것을 목격하였다.

우리가 한 시대에서 다음 시대로 이동했듯이 불균형한 힘은 균형을 향해 움직이고 있는 상태이다. 정보 생산능력을 통해 지난 10년간 이룩한 성장은 정보를 수집, 분석하여 의미 있는 결론을 도출해 내는 우리의 능력을 훨씬 넘어섰다. 우리는 텔레비전을 보고, 라디오를 들으며, 신문을 보거나 단지 길을 걷는 것만으로도 언어와 영상의 폭격을 받는다. 회사에서 생산되는 정보량도 가히 압도적이다. 이러한 현상은 사무실을 떠나 며칠 보내고 돌아와 이메일 계정을 한번 열어보기만 해도 금방 알 수 있다. 따라서 오늘날의 할 일은 정보를 의미 있는 형태로 개발하고 취합하려는 노력을 기울이는 쪽으로 초점이 맞춰지고 있다.

만약 프로젝트의 성공여부가 프로젝트의 정보의 질과 이러한 정보의 적기의 제공에 직접 연관되어 있다면, 이러한 프로젝트를 대상으로 하는 VE검토시에는 정보의 질과 제공시기가 보다 중요해진다. 대부분의 프로젝트는 사업개발의 후반부로 가면 엄청난 양의 정보를 쏟아낸다. 따라서, 프로젝트의 데이터 생성, 취합, 정리를 책임진 프로젝트 팀은 VE팀이 보조를 맞추기 힘들 정도로 정보를 잘 알고 있다. 게다가 대부분의 프로젝트 팀의 구성원은 자신의 해당분야의 정보만을 인지하고 있기 때문에, 프로젝트 개발을 위해 사용한 정보의 모든 측면을 100% 인지하고 이해하는 팀원이 프로젝트 팀에 몇 명 안되거나 심지어는 한 명도 없을 수도 있다.

프로젝트 정보에 대해서 VE팀은 상대적으로 부족한 정보를 가지고 VE검토를 시작할 것이며, 이러한 정보 부족으로 인해 오히려 프로젝트 팀이 만든 가정과 결론에 얽매일 필요가 없게 된다. 따라서, VE검토 단계중 정보수집단계에서 VE전문가와 다른 VE팀 팀원들의 목표는 먼저, 제대로 작성된다면 고객 혹은 사용자의 요구에 입각하는 프로젝트의 과업내용서(다시 말해, 필요와 목적)에 관련된 프로젝트의 철저한 이해를 도모하는 것이다. 이 부분이 완수되면 VE팀의 각 팀원은 대안의 개발을 준비할 각각의 전문기술 영역에 집중할 수 있다.

정보수집단계에서 VE전문가와 VE팀원은 아래와 같은 과정을 수행하게 된다

◆ 프로젝트 범위의 정보를 재검토하고 분석한다.

◆ 프로젝트 일정의 정보를 재검토하고 분석한다.

◆ 프로젝트 비용(초기비용, 생애주기비용)의 정보를 재검토하고 분석한다.

◆ 프로젝트 성능항목에 대한 정의 및 성능측정 - Value Metrics(가치측정기준법)

준비단계에서는 프로젝트 정보를 모으는 쪽에 집중되어 있다. 정보수집단계의 초점은 이렇게 모은 정보에 대한 VE검토 팀의 재검토와 분석에 있다. 정보수집단계는 일방로가 아님을 기억하는 것이 중요하다. 다시 말하자면, 프로젝트의 철저한 이해는 프로젝트 팀과 고객, 발주자, 이해당사자, VE팀 간의 활발한 의견 교환의 확립을 통해서만 가능하다.

5.2 프로젝트 범위 정보를 재검토하고 분석한다.

VE팀이 VE검토에 앞서 관련된 모든 프로젝트 정보를 재검토할 충분한 기회를 갖게 하는 것이 매우 중요하다. 적어도 일주일 정도 VE검토 팀원들이 정보를 검토할 수 있는 시간을 줄 필요가 있다. 특히 크고 복잡한 프로젝트를 위해서는 시간을 더 들여도 된다.

원칙대로라면 이 책의 4장에서 제시된 바와 같이 다양한 종류의 프로젝트 정보가 있고 VE팀원들에게 적기에 배포되어야 한다. 그러나 우리가 잘 아는 바와 같이 완벽한 세상에서 살고 있지 않다. 항상 미처 발전시키지 못했거나 VE팀에서 그때그때 쓸 수 있는 형태로 정리하지 못한 정보의 조각들이 있다. 아마 이런 “정보 부족”은 준비단계에서 확인되고 VE검토 과정중에 사용할수 있도록 프로젝트 팀에 의해 개발될 수 있다.그러나 정보가 제때에 이용 불가능한 경우가 종종 있다. 특히 프로젝트의 생애주기 중 초기단계(다시 말해, 프로젝트 초반이나 계획단계)에서 수행되는 VE검토에서 흔히 발생하는 현상이다. 어떤 이유로든 이런 상황이 발생하면 정보를 대신해서 사용할 가정이 필요하게 된다. VE전문가는 이러한 가정사항 및 의견들을 프로젝트팀과 함께 작업하여 문서화 하며, 이를 VE팀원들의 의견을 요약할 보고서상에 포함시켜야 한다.

프로젝트 팀이 성실히 개발하고 관리한 프로젝트에 대해 수행된 VE검토는 그러지 못한 경우의 VE검토에 비해 프로젝트 정보의 완성도와 질에 있어 상당한 이득을 얻을 것이다. PMI(Project Management Institute)와 같은 조직에서 수년에 걸쳐 개발한 프로젝트관리매뉴얼에 따라 수행된 프로젝트는 견실한 개발과 관리의 기본을 제공한다. 이런 지침의 혜택을 받지 못한 프로젝트는 대개는 잘 정리가 안되고, 불충분한 내부 의사소통문제로 인해 고생하는 경향이 있으며, 정보가 더욱 부족한 경향이 발생한다. 잘 관리되지 못한 프로젝트에 대해 수행된 VE검토는 수행하기에 더욱 힘들지만, 또한 더 큰 이익을 수확할 수 있다. 이것은 그러나 잘 관리된 프로젝트는 VE방법론의 적용으로부터 이득을 얻지 못할 것이라는 말은 아니다. 모든 프로젝트에서 “항상 개선의 여지는 있다”는 것을 말하고 있다.

앞서 말했듯이 프로젝트 정보는 프로젝트의 다양한 수행단계에서 발생할 수 있다. 그러나 이러한 정보들은 VE팀이 손쉽게 쓸 수 있는 형식으로 제공되지는 않는다. 프로젝트 생애주기에서 프로젝트가 상당히 진행되어 상세한 설계를 통해개발된 대규모의 정보가 전형적인 경우이다. 이와 같은 경우 이러한 상세한 정보와 전체 프로젝트와의 관계 또는 동향을 보여주기 위하여 표, 차트, 매트릭스 등을 사용하여 별도로 정리하여 준비하는 것이 유익할 수 있다. VE전문가는 각 팀원들에게 그들이 검토한 내용들을 요약하여 다른 팀원들에 효과적으로 전달될 수 있도록 준비할 것을 요청해야 한다.

VE전문가는 팀원들에게 자신이 맡은 프로젝트 정보의 재검토 과정에서 확인해야만 할 질문, 논점, 관심사항에 대해서 메모를 하도록 요구하는 것이 바람직하다. 이러한 것들을 VE전문가에게 제출해야 한다. 준비단계에서 VE팀원과 프로젝트팀으로부터 얻은 사전정보지는 이러한 논점사항을 VE전문가가 프로젝트의 동향을 확인하고(즉, 정보 결핍, 부정확한 가정, 기술 분야 간의 불일치 등) 프로젝트 및 잠재적인 이슈사항에 대한 이해를 증진시킬 수 있게 도와줄 것이다.

팀이 VE검토에 앞서 확인이 필요하다고 느낀 프로젝트 정보와 관련된 질문들은 VE전문가를 통해 전달해야 한다. 이는 프로젝트 개발팀과 VE검토 팀간의 접촉점은 하나로 통일되는 것이 좋기 때문이다. 일반적으로 VE검토팀에서는 VE전문가가, 프로젝트 개발팀에서는 프로젝트 관리자가 이러한 연락을 담당하게 된다.

VE팀원들이 프로젝트 팀과 직접적인 접촉을 하게 내버려 두면 의사소통에 문제나 오해가 발생할 소지가 있다. 그런 잠재적 문제는 다음과 같다.

◆ 프로젝트 팀원이 일하는데 방해하거나 혼란을 줌

◆ VE팀원이 프로젝트 팀의 업무를 비판하고 있다는 인식을 들게 함

◆ 내부 프로젝트 의사소통 규칙에 저촉되는 대화 창구의 형성

◆ 실수 또는 무의식중에 타 집단에 프로젝트의 민감한 정보 및 보안사항누설하게 되는 위험

프로젝트 관리자는 프로젝트와 관련있는 사람들의 움직임에 대해 전체적으로 가장 잘 이해하고 있으므로, 관리를 맡은 프로젝트 개발과정에 있어서 혼란을 최소화하는 한편 VE팀이 필요로 하는 추가정보를 효율적으로 수집하기에 가장 좋은 위치에 있다.

(1 수준)프로젝트 일정 정보를 재검토하고 분석한다.

프로젝트 일정 정보를 철저하게 재검토하는 것은 정보단계에서 중요한 부분이다. 아마 프로젝트는 구체화된 작업분류구조(WBS : Work Breakdown Structure)을 가지고 있을 것이다.이 개념에 익숙하지 못한 사람들을 위해 설명을 하자면 WBS는 1950년대 미 국방성에서 최초로 사용된 용어로 프로젝트 팀이 프로젝트 목표를 달성하고 필요한 인도물을 산출하기 위해 실행하는 작업을 인도물 중심의 계층구조로 세분해 놓은 것이다. WBS에서는 프로젝트의 전체 범위를 구성하고 정의하며, 하위수준으로 내려가면서 프로젝트 작업에 대해 점차 상세한 정의를 보여준다. WBS는 작업 패키지로 세분되고, 인도물 중심으로 구성되며 내부 인도물과 외부 인도물을 모두 포함하고 있는 작업의 분류 체계이다. VE전문가는 WBS가 몇 가지 다른 수준으로 존재할 수 있음을 알아야 한다. 가령 한 WBS는 프로젝트의 설계단계를 정의 하며, 다른 WBS는 프로젝트의 시공단계를 정의할 수도 있다. VE검토의 시기와 범위에 따라 한두 개의 WBS와 연관될 수 있다.

프로젝트 일정은 대개 WBS로부터 정해진다. 요즘 프로젝트 관리자를 위한 상당수의 프로젝트 공정 작성도구와 기술들이 존재한다. 요즘 시장에서 보다 일반적인 소프트웨어 프로그램으로는 마이크로소프트(Microsoft)의 “Project®” 와 프리마베라(Primavera)사의 “SureTrak®”이 있다. 이런 프로그램들은 WBS로부터 프로젝트의 상세한 일정이 나오게 해준다. 게다가 이런 프로그램들은 프로젝트 자원과WBS 내에서 일어나는 활동들과 연결할 수 있도록 해 준다.

(참고:미국 워싱턴주교통부 (WSDOT)의 이러닝 Primavera Schedular 이러닝 강의자료 http://blog.daum.net/jkinfraavr/136 참조)

프로젝트의 일정을 도식화하여 표현하는 방법에는 여러 가지 방법들이 있으며 이러한 도식화는 프로젝트 관리 소프트웨어를 통해 표현할 수 있다. 일정을 도식화 하는 방법은 다음과 같다.

◆ 간트차트 (Gantt Chart)

◆ 프로젝트 네트워크도(PERT 차트)

간트차트는 프로젝트 활동의 시작과 종료 날짜의 관계를 보여주는데 유용하다. 보기에도 쉽고 건설과 제조 프로젝트에서 쓰이는 프로젝트 일정 설명의 표준이 되어 있다

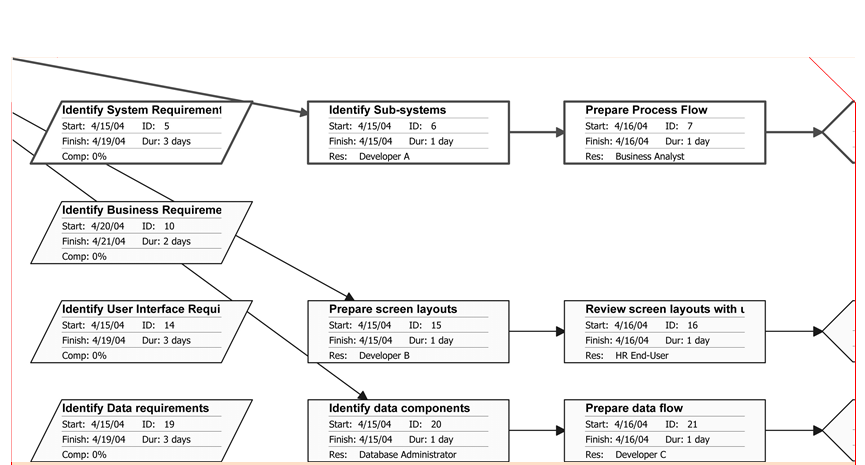

작업흐름도는 시간 정보와 활동 순서 사이의 논리를 보여준다. 작업흐름도는 활동/시간 사이의 관계에 대해 보다 깊이 이해하는데 매우 유용하며, 서비스와 절차를 설명하기에도 아주 좋다(아래 그림 참조).

“6장-기능”에서는 프로젝트 기능에 대한 이해 증진을 위해 작업흐름도를 어떻게 이용할 수 있는지를 보여줄 것이다.

해외 글로벌 환경에서는 프로젝트 일정 소프트웨어의 이용이 매우 빈번하지만 우리나라 국내환경에서는 VE전문가는 이러한 소프트웨어를 쓰지 않는 프로젝트를 자주 접하게 된다. 이럴 경우 VE전문가는 프로젝트 팀과의 협력을 통하여 소프트웨어를 이용하여 해당 프로젝트의 일정을 도식화 하는 것이 바람직하다. 그렇게 함으로써 VE검토 팀이 개발한 대안이 후에 어떤 식으로 프로젝트 일정에 영향을 미칠지 이해할 수 있게 해주며, 프로젝트 성과품의 개선을 위한 잠재 영역을 발견하는데 큰 도움이 될 수 있다.

믿기지 않는 일이지만 한 프로젝트의 전체단계에서 일부 단계의 일정이 누락되는 경우도 있는데, 이런 사례는 설계와 시공 또는 제조를 관리하는 프로젝트 개발팀의 연계성이 없을 경우에 나타난다. 예로 A라는 조직은 설계만을, B라는 조직은 시공 또는 제조만을 처리할 경우 A라는 조직은 시공 또는 제조의 일정을, B조직은 설계 일정을 누락시키는 경우가 발생할 수 있다. 이렇게 일정계획을 세우지 않는 팀이 내세우는 논리를 보면 “우리는 어떻게 시공 혹은 제조될 지에 관한 책임이 없다.” 아니면 “시공업자가 어떻게 업무를 할지 또는 제조업자가 어떻게 제조할지 우리는 모른다.”라고 하는 것이 보통이다.

회사나 조직이 크지고 점점 관료화되어 가면 사이로효과는 점점 커진다. (참고: 사일로효과 . VE전문가는 이런 태도의 프로젝트 팀을 접하였을때 가치개선의 큰 기회로 삼아야 하며, 어떤 설계안에 대한 VE검토 수행시 그 설계안에 대한 조달에 미치는 영향을 고려하여야 한다.

만약 이런 상황에 놓인다면, VE전문가가 프로젝트 팀과 작업을 해서 형식적 시공 일정을 만들 것을 권한다. 프로젝트 팀이 이 일을 못하거나 내켜 하지 않을 때에는 VE팀에서 만들어야 한다. 또한 한 기관의 어떠한 부서에서 계획안이나 설계안을 만들고 다른 부서에서 생산이나 완성, 이행의 책임을 질 때 생산품과 절차 검토에서도 유사한 상황이 벌어질 가능성이 있다.

5.3 프로젝트 비용정보를 재검토하고 분석한다.

전 장에서 이미 언급한 바와 같이, 어떠한 프로젝트에서든 절감 잠재성은 프로젝트 생애주기의 초기단계에서 가장 큰 부분을 차지한다. 프로젝트가 완성단계에 이르게 되면 이익은 고사하고 변경하는데 돈과 시간이 점점 많이 들게 된다. 결국 변경 비용이 잠재 이익을 초과하는 곳에서 하나의 정점에 도달한다. 그러면 간단히 말해서 “너무 늦다.” 그러므로 초기단계에서 VE방법론을 적용하는 것이 대단히 중요하다.

오브라인언은 “VE검토에서 비용은 가장 중요한 요소이다. 비교를 위한 비용자료가 없다면 VE검토는 주관적으로 흐르기 십상이며 그 결과 최대 절감 가능성에 도달하지 못할 것이다.”라고 말하였다. 즉, 프로젝트 원안과 비용할 수 있는 각 가치대안의 정확한 비용견적을 만드는 것이 바람직하다. 절감 가능성이 최대인 프로젝트 초반단계까지만 해도 견적이 필요한 많은 영역이 명확하게 정의되지 않아 정밀한 비용 산출이 어렵다.

보통 시설사업 등에서 기본설계가 끝나가는 단계에서도 설계자나 프로젝트 담당자가 주로 하는 말이 “프로젝트 초기단계라 비용을 알 수가 없으며 비용자료가 없다. 프로젝트가 잘 진행되고 모든 것이 완전히 결정되면 그때가서 프로젝트 비용의 견적 산출이 가능하다.”이다. 그러나 이때가 되면 변경하기에 너무 늦고, 재설계 비용은 매우 높아질 것이며, 이로 인해 많은 가치대안들이 안타깝게도 버려져야 한다. 그러므로 프로젝트 전 과정 중 아주 초반에 VE전문가가 비용에 대한 평가를 할 수 있는 방법을 찾는 일이 필수적이다.

만약 비용 정보를 도저히 얻을 수 없다고 하더라도 VE전문가는 낙담할 필요는 없다. 사업 초기단계에 VE는 여전히 적용되어야 효과가 있기 때문이다. 총액은 알 수 없으나 제안된 가치대안의 비용 차이값은 어느 정도 산출할 수 있기 때문이다. 이러한 차이값을 사업 후반부까지 가져가면 결국에는 총 사업비 대비 성과를 얻을 수 있다. VE의 목적은 사업비 얼마를 깍았는가가 아니라 그 사업의 가치를 얼마나 높였는가이며 설사 총사업비 규모를 전혀 알 수 없었다 하더라도 가치 향상은 얼마든지 가능하기 때문이다. 사업비 절감 금액은 비용 정보가 구체화되는 단계에서 그 효과를 수치로 확인해보면 되는 일이다. VE는 절감금액이 얼마인지 정확한 수치로 계산하는 업무가 아닌 가치를 높이는 좋은 안을 발굴해 내고 그것을 선택하게 할 수 있다면 그 역할을 다 했다고 할만 하다.

비용은 오늘날 사업에서 가장 오해받는 항목 중 하나이다. 검토 시 생산품의 비용은 질문 받는 사람의 성향과 그들이 자주 사용하는 비용 수준에 따라 편차가 대단히 크다. 그 비용은 모든 세부 비용을 포함하는가? 이윤은 포함되어 있는가? 자재비용만 계산한 것인가? 건설비용은 상세한 제반 변수에 따른 정보와 이력데이터의 입수가 흔히 가능하지만, 숙련된 노동력의 수준에 따라 큰 영향을 받으며 지역별로 크게 차이가 난다. 결국 회사 내의 절차와 공정에 따른 실제비용은 때로는 알 수 없는 상태로 남는 경우가 있다.

비용의 도식화

대부분의 VE검토에서 주요목표는 비용 절감이지만, 많은 조직들이 “이 제품을 생산하는데 얼마의 비용이 들어가는가?” 가 아니라 비용과 수익 목표가 일치할 것인지를 결정하기 위해 세운 자신들 나름대로의 비용 시스템을 가지고 있다. 그러나 전술한 바와 같이 관리절차, 방침, 공정의 비용은 알 수가 없기 때문에 어떤 경우든 프로젝트 비용을 이해하기 위해서는 비용 도식화 기술을 이용하는 것이 필수적이다.

비용 도식화 기술은 생산비용에 무엇이 포함되는지를 결정하기 위한 비용의 기본적 규칙을 확립한다. 이는 VE검토 팀이 비용을 정리하고 비용 지배요소를 포함해 당면한 비용 상황을 이해하도록 도움을 준다. 우선, 프로젝트 생애주기의 단계에 따라 프로젝트 비용의 적정 수준을 결정한다. 예를 들어, 학교의 신규건설에 초점을 맞추는 VE검토는 설계의 초기단계는 단가(즉, 평방미터 당 비용)를 쓸 것이다. 기존 생산품에 초점을 맞춘 검토라면 상세한 생산단가(즉, 자재표)를 사용할 것이다. 일단 비용의 수준이 정해지면, 대안 개념의 비용에 대한 의사소통에 있어 일관성을 유지하고 혼란을 막기 위해 VE검토를 통틀어 선택된 수준을 유지하는 것이 중요하다.

아래의 목록은 프로젝트 비용 데이터의 분석 시 고려해야할 중요한 항목이다.

◆ 총 비용을 결정한다. - 비용의 기본적 규칙에 입각해 프로젝트의 총 비용을 결정한다. 상품의 경우, 고객에게 18,000원에 “파는” 생산품이 검토를 위한 총 비용(재료비, 인건비, 일정부분의 간접비)이 13,000원이 되는 경우가 있다. 건설 프로젝트에서 총 비용은 설계비용, 시공업자의 일반경비와 이익, 설계와 견적의 예비비, 부동산, 보험비용 등의 모든 비용이 포함된다. 공정이나 서비스 분야의 총 비용은 직ㆍ간접 인건비와 유지비(재료, 운송, 사무실 공간 등)를 포함한다.

◆ 비용요소를 결정한다. - 총 비용 요소를 재료비, 인건비, 간접비 등의 주요 범위로 분류한다. 건설프로젝트 검토에서 비용은 “유니포맷 (Uniformat)”과 “마스터포맷(Masterformat)” 같은 표준 견적포맷을 이용해 시스템을 만듦으로써 분류될 수 있다.

◆ 증가한 단가를 결정한다. -어떤 공정요소 또는 부품의 비용이 어떤형태를 기초로 해서 발생하는 지를 확인해준다. 이는 시간당, 평방미터당, 부피당, 하위부품당 비용으로 환산해 준다.

◆ 연간 비용을 결정한다. - 비용 개선을 결정할 기초를 마련하기 위해서 1년 동안 생산된 부품의 개수에 단가를 곱함으로써 검토 항목의 연간 비용을 계산해낸다. 생산 분야의 검토에서는 연간 절감액을 측정하기 위해 검토 마지막 단계에 연간 비용을 이용한다. 건설프로젝트의 경우 대부분이 여러형태의 시설물이 복합적으로 연계되어 있으므로 각각의 시설물의 특성을 반영한 연간비용을 이용하여야 한다

◆ 생애주기비용을 결정한다. -VE검토대상이 되는 생산품, 시설물, 공정의 생애주기기간동안에 발생하는 유지보수 및 운영비용과 잔존가치(또는 해체․폐기비용)에 대한 고려가 필요하다. 이러한 비용은 고객이나 발주자가 의사결정시에 매우 관심을 가질만한 비용이다.생애주기비용은 본 장의 뒷부분에서 더 자세히 다룰 것이다.

비용모델

프로젝트 팀으로부터 프로젝트 비용정보를 받으면 VE전문가는 프로젝트의 비용모델을 준비하여야 한다. 비용모델 준비를 위한 첫 단계는 프로젝트 팀이 전해 준 비용정보를 확인하는 것이다. 비용정보를 확인하는 이유는 두 그룹 모두가 비용 견적의 준비에 고려된 단가, 물량, 인건비에 대한 동의를 확실히 하기 위해서이다. 만약 비용에 불일치가 생긴다면, 프로젝트의 실행단계에서 혼란이나 오해가 생기는 일이 없도록 미리 조정 작업을 해야 한다.

비용모델을 수립하기 위해 VE검토 팀의 VE전문가나 비용전문가는 대상프로젝트의 공정, 거래관계, 시스템이나 다른 인지된 분야로 비용을 분류한다이를 통해 VE팀이 VE검토를 착수하면서 주요 비용이 어디에 존재하는지를 발견할 수 있다.

고려되어야 하는 비용모델에는 기본적으로 다음과 같은 세 종류가 있다.

◆ 초기비용 모델(Initial Cost Models) - 초기 비용모델은 프로젝트의 구입비용을 나타낸다. 이러한 모델은 초기 생산, 건설, 구입에 관한 모든 비용을 포함해야 한다. 분류된 비용은 경제에 관한 파레토(Pareto)법칙에 의거하여 총 비용의 80%를 차지하는 항목을 별도로 구분하게 되는데, 파레토 법칙에 따라 보통 80%의 비용이 20%의 검토항목에서 발생하게 된다. 이렇게 고비용 공정, 시설물, 분야를 선정함으로써 VE검토시에 보다 효율적으로 집중할 수 있다. 이는 가장 일반적이며 즉석에서 쓸 수 있는 비용 모델링의 형태이다.

◆ 비용-값어치 모델(Cost-Worth Models) - 표준화된 초기 비용모델에 기초하여 VE전문가나 VE검토 팀이 평가하듯이 모든 프로젝트 요소의비용과 그 값어치 간의 비교를 할 수 있다. “2장-가치”에서 기술했듯이 값어치란 한 사람이 어떠한 품목에 지불할 용의가 있는가에 대한 주관적이고 개인적인 평가이다. 이러한 값어치는 기능을 잘 수행하는 최소의 비용 수단으로 대개는 정의된다. 비용-값어치 모델의 목적은 값어치에 대한 평가자의 의견을 크게 넘어서는 비용을 갖는 분야를 도출하는 것이다(아래 그림 참조).

◆ 생애주기비용모델(Life-Cycle Cost Models) - 이러한 형태의 모델은 특히, 시설물이나 내구성이 좋은 제품에 대한 발주자 비용의 설명을 위해 사용한다. 이러한 모델은 초기 프로젝트비용, 유지보수비용, 에너지비용, 재무, 세금, 보험 등과 같은 다른 요소들을 포함해야 한다. 아래 그림은 사무실 빌딩에 관한 생애주기비용모델의 일예를 보여주고 있다.

시퀀스 흐름도 (Sequence Flowchart)

프로젝트의 공정 또는 절차에 대한 다른 비용분석으로 연속사건의 흐름도를 작성하는 방법이 있다. 이 방법은 프로젝트에서 진행되는 모든 활동, 비용, 시간, 담당자에 대한 관계를 도식화하여 정리하게 된다. 이 방법은 행정관리절차나 생산제품 공정에 대한 VE검토시 매우 유용하게 사용될 수 있다. 연속사건 흐름도를 잘 표현하기 위해서는 프로젝트 과정에서 발생하는 모든 활동을 표현하고, 모든 활동에 나타나는 시간과 비용을 정의하여야 한다. 연속사건흐름도를 작성하기 위해서는 왼쪽편에 해당프로젝트에 발생하는 모든 활동들을 정의하여 나열한다. 각각의 활동에 대해 연계되는 담당부서 또는 기관등에 표시하고 시간(즉, 사건발생 건수 당 시간 또는 경과시간)과 비용(즉, 사건발생 건수 당 비용 또는 제잡비용)을 해당위치에 표기한다. 아래 그림은 생산품제조과정에서의 연속사건 흐름도를 나타내고 있다.

생애주기비용 산정

현재 쓰이는 생애주기비용의 산정에 대해서는 많은 정의가 있다. 미국조달청(GSA : General Services Administration)은 생애주기비용의 산정을 다음과 같이 정의한다.

“생애주기비용(LCC) 산정은 상품, 시스템, 서비스 등에 대해 특정 기간에 걸쳐 구입 및 소유와 사용에 관련된 모든 비용의 총합과정이다.” 미조달청 GSA(General Service Administration)

“시설물의 사용년한 동안 투입되는 총비용을 말하며, 여기에는 기획, 조사, 설계, 조달, 시공, 운영, 유지관리, 철거 등의 생애전반에 투입되는 비용과 생애마지막 단계에서의 잔존가치가 포함된다” GSA(General Service Administration)

상기 미 조달청의 내용은 제조업관련 내용의 생애주기 관점으로 건설프로젝트에 맞는 정의 추가

이와 같이 생애주기비용 산정은 시설물, 제조공정, 생산품을 소유하고 운영하는 총 경제적 비용이다. 이 생애주기비용 분석은 공용기간 동안의 프로젝트의 현재와 미래의 비용을 반영한다. 이를 통해 주어진 대안에 대한 평가를 할 수 있으며, 비교를 할 때 쓰이는 도구가 된다. 생애주기비용 산정이 등가의 화폐 기준으로 비용과 시간의 다면적 요소를 표현할 수 있는 보편적인 도구라는 것이 중요하다.

생애주기비용 산정기술의 이용 폭은 매우 넓다. 시설물 분석 시 시설물이나 생산품의 구상, 계획, 설계, 시공, 운영단계에서 적용될 수 있다. 또한 가정이나 시장에서의 구매를 위한 경제적 대안 분석을 돕는 도구로 우리 모두가 응용해왔다. 금리 인상, 인플레이션과 함께 생애주기비용의 사용이 크게 늘게 되면서, 본 장의 뒷부분에서 설명하겠지만 그 영향은 매우 크며 놀라울 정도다. 생애주기비용 산정 기법의 적용방법을 설명하기 전에생애주기비용의 현재 적용상황을 설명하고자 한다.

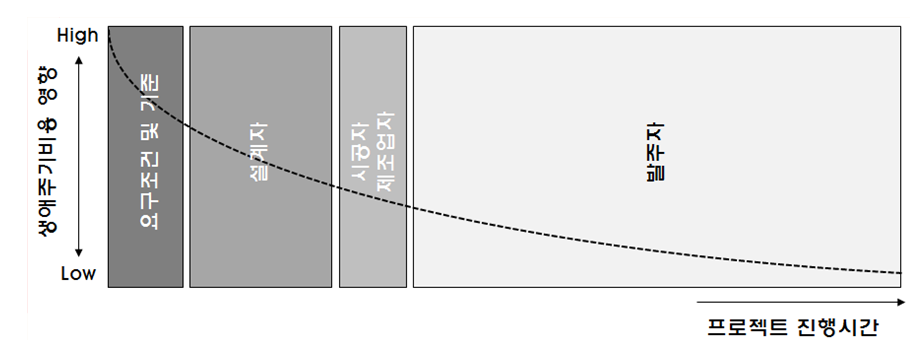

모든 투자자나 발주자는 총 소유와 운영비용이 얼마가 될 것인지 알고 싶어 한다. 공공부문과 민간부문 모두 프로젝트의 전 생애에 걸쳐 얼마의 비용이 들지 관심이 크게 증가하고 있다는 것은 명백한 사실이다. 이는 건설 또는 생산비용과 에너지비용, 유지보수비, 세금, 차입금 등과 같이 발생가능한 미래비용의 예측을 포함한다. 시설물의 경우, 생애주기비용에 관련된 사람들의 비용 몫을 다음에 나타내었으며, 여기서 설계자가 파이의 가장 작은 몫을 갖는다는 데 주목해야 한다.

<그림 5.7>은 누구의 의사결정이 비용에 가장 큰 영향을 미치는지 보여주는 일반화된 곡선을 보여주고 있다. 각 구획의 곡선 아래 부분이 비용에의 영향을 나타낸다면 설계자나 프로젝트 팀이 가장 큰 영향을 갖고 있음을 볼 수 있을 것이다. 초기 시공업자는 정해진 계약내용 및 기간 안에서만 수행할 수 있으며, 일단 설계가 완성되고 나면 총 비용에 거의 영향을 미치지 않게 된다. 시설물이나 생산품의 수명 동안 소유주의 총 지출이 설계에 쓰이는 돈보다 훨씬 많음에도 불구하고 소유주의 영향력은 훨씬 작다. 그림으로부터 돈을 절감할 가장 좋은 부분은 설계 또는 프로젝트 개발단계임을 보여주고 있다. 간단히 말해서 프로젝트 관리와 설계를 잘 하는 일이 얼마의 비용이 들던 매우 가치 있는 일이다.

생애주기비용 분석은 계획단계에서만 쓰이는 게 아니라 시설물의 사용 기간 중 언제라도 쓰일 수 있다. 한 예로 경쟁적 생산품을 생산하는 가공 공장은 원자재의 수급과 일차 생산품의 정제에서부터 마지막 운송, 마케팅, 최종 판매에 이르기까지 비용의 모든 요인을 알아야 한다. 스포츠 단지의 소유주는 건물의 할부상환액, 운영과 광고비용, 손해를 보지 않기 위해 써야 하는 다른 지출들을 계산하기 위해 생애주기비용을 분석한다. 생애주기비용 분석은 우리의 경제 활동의 모든 현실에 영향을 준다.

생애주기비용은 의사결정을 할 때 훌륭한 도구를 제공하지만 이를 사용할 때 빠지기 쉬운 함정을 피하기 위해 개념을 잘 이해할 필요가 있다. 특히, 회계 관리자는 생애주기비용의 화폐가 예산 화폐와 다를 수 있다는 사실을 인식해야 한다. 생애주기비용은 인플레이션 효과를 배제시킨 비용으로 미래 비용흐름을 공통 시점에서 등가의 비용로 변환했기 때문에 생애주기비용은 매 투자년도마다 부과되는 양과 항상 일치하는 것은 아니다. 따라서, 생애주기비용을 예산내역으로 적용하는 것에는 문제점이 발생할 수 있다.

생애주기비용은 의사결정을 내릴 때 훌륭한 보조 도구를 제공하지만 분석과정은 경제적 요소에만 기반을 둔다는 것을 유념해야 한다. 생애주기비용은 비용의 기초를 형성하는 기준 데이터로 활용하면 매우 좋지만 최종 의사결정에 있어서는 한정된 비용 추정에 포함될 수 없는 고유의 이익을 대변하는 비경제적 기준들을 감안해야 한다. 즉, 몇 가지 예를 들면, 안전성, 신뢰성, 운영편의성, 환경요인 같은 요인들이 금전적 절감액보다 더 중요할 수 있다.

생애주기비용 분석에서 쓰이는 비용 범주는 넓은 범위를 포함한다. 프로젝트 자금은 프로젝트 완성에 이르기까지 매년 그리고 시설물, 생산품, 공정의 효용성보다 더 오랜 시간까지 다 소비하게 된다. 다음은 총 프로젝트 수명에 영향을 주는 요소가 될 수 있는 비용의 종류를 나타냈다. 이것이 생애주기비용 산정시 고려되는 비용의 전부라고는 말할 수 없다. 그러나 생애주기를 비교할 때 주요 비용요소를 찾는 지표로 쓰일 수 있다. 생애주기비용의 고려사항에는 다음과 같은 것이 포함된다.

◆ 투자비용 - 시장조사, 현장조사, 재정계획 수립을 위해 자금이 지출된다. 투자비용은 일련의 신용도 확보와 기타 재정대안의 수립을 위해 지출되는 비용을 포함할 수 있다. 주식과 채권 판매의 준비는 투자비용의 다른 종류일 수 있다.

◆ 토지취득비용 - 부동산 수수료, 권리증서 조사, 법적 수수료, 증서 제출 수수료, 보험, 토지비용, 차입금 이자, 시설물 사용을 위해 토지 매입 및 임대비용, 게다가 규제 요건에 따라 환경처리비용도 고려되어야 할 것이다.

◦ 부동산 비용

◦ 부동산 수수료

◦ 환경처리비용

◆ 프로젝트 개발비용 - 계획, 설계, 입찰, 시공, 점검, 시설물이나 생산품 또는 공정의 초기 개시와 관련된 비용. 설계 변경을 위해 예상되는 모든 미래 비용 역시 포함되어야 한다.

◦ 프로젝트 관리

◦ 계획

◦ 설계와 엔지니어링

◦ 프로젝트 지원(즉, 구매, 마케팅, 회계 등)

◦ 재설계비용

◆ 시공과 제조비용 - 시설물이나 생산품, 서비스를 시공, 제조하거나 이행할 때 드는 비용

◆ 교체비용 - 프로젝트의 일부를 변경하거나 교체하는 미래 비용. 대개 장비의 특정 부품들이 교체비용의 주된 원인이 된다. 구성요소 중 기대수명이 지나 교체하는 것은 프로젝트의 전체 수명동안 발생한다.

◆ 잔존가치 - 임의의 미래 시점에서 프로젝트나 생산품의 가치. 잔존가치는 통상 생애주기의 마지막 단계에서 판매를 통해 얻는 가격이다.

◆ 운영비용 - 어떤 것을 운영하기 위해 필요한 비용. 이 비용은 직원인건비, 작업 환경을 구축․유지하며 설비를 가동시키는 에너지비용, 쓰레기 처리 등 외부 용역비용, 상하수도비용, 생산품을 만들거나 가공 처리하는데 필요한 화학약품과 기타 자원, 원자재 확보에서부터 마지막 배달 장소까지의 운송비용. 이 비용들은 대개 일정간격을 두고 주기적으로 발생하는 비용들이다.

◦ 직원 고용

◦ 연료나 에너지

◦ 화학약품과 공급품

◦ 운영 일정

◦ 외부 용역

◦ 자재 확보

◦ 운송

◆ 유지보수비용 - 유지보수비용에는 인건비, 부품비용, 재료, 청소 자재와 장비, 예방 유지보수 등의 요소가 포함된다. 또한 일상적 유지보수, 장비의 수리, 도장 등이 포함된다.

◦ 재료/부품/윤활제

◦ 직원 고용/인건비

◦ 예방 유지보수

◦ 청소

◦ 제품의 내구성

◆ 제잡비 - 이러한 비용에는 보험정책, 연방․주․지방세, 감가상각과 인플레이션의 영향을 포함한다.

◦ 세금

◦ 보험

◦ 감가상각

◦ 인플레이션

◆ 화폐의 시간적 가치 - 생애주기 관점에서 대안을 평가할 때 시간은 중요한 요소가 된다. 프로젝트의 수명과 각 구성요소의 내구연한은 의사결정을 내리는 과정에서 고려되어야 한다. 또한 화폐의 가치변화는 프로젝트를 위한 차입금에 부과되는 이자로써 고려되어야 한다.

생애주기비용 분석을 위한 비용요소는 생산품의 전체 수명을 위한 것이다. 어떤 비용항목은 프로젝트가 완성되기 전 한번만 발생하는 비용도 있다. 나머지는 이후 기간 동안 주기적으로 처리되는 일회성 지출이다.

화폐의 시간적 가치

화폐는 일정 기간을 투자함으로써 일정 비율의 이자에 대한 소득이 발생한다. 때문에 미래의 어느 시점에 화폐는 현재 화폐만큼의 이자가 발생기회가 없기 때문에 동일한 화폐일지라도 현재의 화폐의 가치가 더 큰 것이다. 이러한 이자와 시간 사이의 이 관계는 “화폐의 시간가치”라는 개념의 기초를 형성한다.

화폐 역시 시간가치가 있으며 화폐의 구매력은 시간에 따라 달라진다. 그러나, 수중에 있는 천원과 미래에 약속된 천원이나 미래의 특정한 때 지급하는 일련의 보수를 판단하는 일은 우리 모두에게 있어 이해하기 쉽지 않은 개념이다.

인플레이션이 발생하는 기간 동안에는 일정량의 화폐으로 살 수 있는 물건과 서비스의 양은 구매일이 미래로 이동함에 따라 감소한다. 화폐의 구매력에 있어서 이런 변화가 중요하기는 하지만 화폐의 시간가치는 수익에 관계가 있다는 점에서 훨씬 더 중요하다. 대안들의 비교에서 화폐의 시간가치의 실제적 영향을 계산하기 위해 이자를 계산하는 다양한 방법들을 알 필요가 있다.

다음 사항들은 투자대안의 계산, 평가 시 알고 있어야 할 것들이다.

◆ 현재 가치(P)는 어떤 기간의 시작 부분을 현재로 하여 생성된다.

◆ 미래 가치(F)는 현재가치에서 고려하는 현재시점으로부터 의 미래시점 말에 발생한다

◆ 연금(A)은 고려되는 각 기간 말에 생기는 일련의 동일한 지불금액이다. 이것은 매월 지급하는 모기지 불입금과 같다.

◆ 이자율(i)은 대출기관이나 조직이 정한 화폐의 사용비용이다. 미국에서는 연방정부의 예산관리국인 OMB(Office of Management and Budget)는 이자율을 OMB Circular A-945를 통하여 수시로 갱신 이자율은 할인율이라고도 불린다.

◆ 생애주기기간(n)은 대개 년 단위로 표현되는 총기간의 수이다.

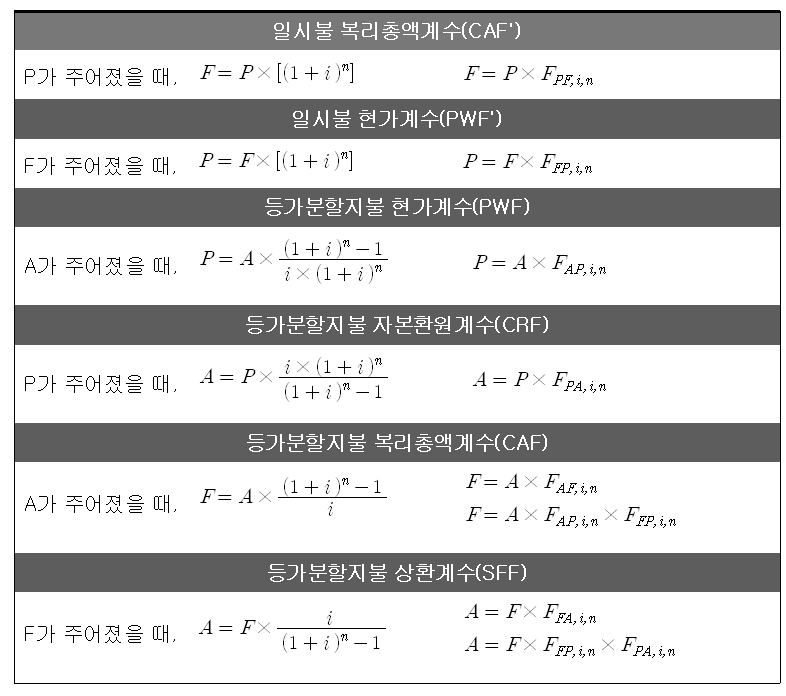

다음 그림과 같은 삼각형을 이용하여 각기 다른 시점에서 화폐의 상호관계를 생각하면 편리하다. P는 현재일시불총액(single present amount)에 해당하고, F는 미래일시불합계(future single sum), A는 등가분할액(a series of equal amount)이다. 드음 그림은 이 내부 관계를 설명하고 화폐의 시간가치를 계산하는데 사용되는 명칭을 포함한다.

< 그림 > 화폐의 시간가치 계산식

<표> 화폐의 시간가치 계산식

인플레이션(Inflation)과 물가인상율(Escalation)

인플레이션과 물가인상율의 의미는 간혹 혼동을 일으키게 된다. 인플레이션은 평균적인 가격 또는 일반적인 수준에서 지속적이거나 주목할만한 상승을 나타낸다. 즉 인플레이션이 발생하는 동안 화폐의 구매력은 감소한다는 것을 뜻한다. 이와 다르게 물가인상율은 일반적인 인플레이션 비율에 추가적인 개념으로써 특히 원자재나 서비스의 연간 가격변화를 나타낸다. 예를 들어 유류나 철강과 같이 일반적인 인플레이션 디플레이션 비율보다 거시경제적으로 보다 큰 영향을 미치는 독립적인 가격을 형성하는 경우가 이에 속한다고 할 수 있다.

만약 가능하다 하더라도 장기간 이후 미래의 실제적인 인플레이션 비율의 산정은 매우 어렵기 때문에 발주자가 특별히 요청하지 않는 한 생애주기비용 분석 수행시 미래의 인플레이션을 고려하지 않는 것이 일반적이다. 유사하게 물가인상율도 충분한 사유가 동반되지 않는 이상 서로 상이한 연간 물가인상율 비율을 적용하는 것은 권장하지 않는다.

인플레이션에 따른 화폐의 시간가치는 위 표의 환산계수 계산식에 일반적인 인플레이션 비율(j)을 반영하여 산정할 수 있다. 예를 들어 인플레이션을 반영한 일시불 복리총액계수(CAF')는 다음 식과 같이 나타낼 수 있다.

상기 식에서 추가적으로 매년 상이한 물가인상율 비율을 고려할 경우 다음과 같이 표현할 수 있다.

만약 인플레이션을 고려하지 않는 시간가치를 고려할 경우 위 식에서 (1+j)^n 항을 제거하면 된다. 본 책의 경우 이러한 공업경제학에 관한 내용이 아니므로 보다 자세한 사항이 필요한 경우 본 장의 참고문헌들에서 확인할 수 있을 것이다.

생애주기비용 산정방법

생애주기비용 산정방법은 의사결정과정에 도움이 되며 시설물, 생산품, 공정의 운영과 유지관리비용이 프로젝트 의사결정에 미치는 영향을 증가시켜준다. 생애주기비용 산정은 앞부분에서 확인한 바와 같이 재정적 지출에 경제적 요소를 적용한 실제적인 일련의 계산과정을 말한다. 다른 모든 평가들과 마찬가지로 산정된 생애주기비용 비교의 유용성은 분석에 사용된 비용 추정의 질에 달려있다. 온전한 비용 계산을 위해서는 질을 확보하는 것 이외의 더 이상의 대체 방법은 없다. 따라서 결과의 정확성을 더하기 위해서는 생애주기비용 분석을 진행하기에 앞서 반드시 비용요소의 값들과 유용성을 확인해야 한다.

다음은 이러한 생애주기비용 비교를 위한 단계별 확인사항이다.

◆ 문제를 확인한다. - 생애주기비용이 의사결정의 도구로 사용될 수 있으므로 첫 번째 단계에서는 해결해야 할 문제를 확인해야 한다. 문제를 확인하면 비교의 기본에 집중하는데 도움이 된다. 물리적 시설물과 비교할 대안에 대한 설명은 명확해야 한다. 분석을 좀 더 진행하기 전에 분석목적이 비교내용과 비용요소에 부합하는지 확인한다.

◆ 대안을 수립한다. - 다음으로 분석해야 할 대안개념이 물리적 요소에 대한 기본정보와 그 차이점에 대한 목록과 함께 문서화되어야 한다. 이때 발주자의 프로그램에 따른 예산 자료와 기초비용 자료를 작성하는 것이 필수적이다. 이 자료가 결과 분석을 위한 지침과 생애주기비용의 입력을 위한 기준이 되기 때문이다.

◆ 변수를 정의한다. - 생애주기비용분석(life cycle cost analysis)은 “시간, 비용, 화폐의 시간가치”에 의해 영향을 받는다. 시간 요소는 프로젝트의 사용수명이라 불리는 프로젝트의 계획수명, 장비수명, 소유주의 계획 일정, 주요 확장, 전체 프로그램의 수정이나 변화를 포함한다. 프로젝트 수명을 추정한다는 것은 특히 장비 교체의 경우 매우 어렵다. 왜냐하면 장비의 수명은 장비의 특성과 작동 상태를 유지하도록 하는 유지보수와 관리에 있기 때문이다. 사용수명은 시설물을 사용할 수 있는 기간을 말한다. 때때로 사용수명 기간 중에도 서너 번의 큰 수리를 하는 경우도 있다. 추가적 수리비용에 대한 지출은 발주자가 계획하며 보통 생애주기비용의 비교에 포함된다. 비용요소는 전에 이미 요약했었다. 소유주가 느끼는 주요한 영향은 에너지비용, 인건비, 유지관리비용의 단계적 인상이 평균 인플레이션율 이상이 된다는 것이다. 이러한 비용의 변동은 물가인상율을 사용함으로써 설명될 수 있다. 화폐의 비용은 이자율 설정, 인플레이션, 물가인상율에 의해 고려할 수 있다. 자금 조달을 위한 대출과 세금 혜택 등도 분석에 포함된다.

(Note) 영국계열 나라에서는 life cycle cost 라는 용어보다는 whole life costing이라는 용어를 사용합니다. 관련 자료를 찾아볼 때 이 두 용어를 모두 알고 있으면 도움이 됩니다.

VE전문가가 관심 있는 생애주기비용의 대표적인 계산방법에는 현가법(PWM : Present Worth Method)과 연등가법(Annualized Method)이다. 이 방법은 모두 아래 표에 나와 있는 계산식 중 등가분할지불 현가계수(PWF)를 모델링할 수 있다.

<표> 생애주기비용 분석 (현가법)의 예

| 항 목 : 에이컨 시스템 사용수명 : 20년 이 자 율 : 10% 단위 : 달러 |

|||||

| 원 안 | 대 안 | ||||

| 년 수 | 추정비용 | 현 가 | 추정비용 | 현 가 | |

| 초기비용 | |||||

| 재료비 | 500,000 | 500,000 | 700,000 | 700,000 | |

| 인건비 | 40,000 | 40,000 | 50,000 | 50,000 | |

| 교체비용 | |||||

| 냉각장치 교체 | 10 | 100,000 | 38,550 | ||

| 냉각장치 교체 | 15 | 125,500 | 29,924 | ||

| 잔존비용 | |||||

| 잔존가치 | 20 | (100,000) | (14,855) | (200,000) | (29,730) |

| 현가 | 연간비용 | 현가 | 연간비용 | ||

| 연간비용 | |||||

| 초기비용 | 540,000 | 63,428 | 750,000 | 88,095 | |

| 교체비용 | 38,500 | 4,522 | 29,924 | 3,515 | |

| 폐기비용 | (14,865) | (1,746) | (29,730) | (3,492) | |

| 유지비용 | 20,000 | 20,000 | 12,000 | 12,000 | |

| 운영비용 | 50,000 | 50,000 | 21,000 | 21,000 | |

| 총 연간비용 | 136,205 | 121,118 | |||

| 연간절약 | 15,087 | ||||

| 연간절감액의 현가 | 128,442 | ||||

< 그림 > 생애주기비용 (현가법) 산정 예제

리스크관련 정보 수집 및 분석

리스크(Risk)란 거의 우리의 모든 일상에서 발생하는 것을 의미한다. 대부분 우리는 이러한 리스크를 무의식적 또는 습관에 의해 평가를 하게 된다.

“내가 도로를 횡단할 경우 차와 사고가 날 것인가?”

“주방수건 없이 후라이팬을 옮길 경우 손에 화상을 입을 것인가?”

“선크림을 바르지 않고 외출할 경우 살이 탈 것인가?”

위와 같은 질문을 읽고 자신은 안전하다고 판단하였다면 아마도 여러분은 이러한 일상적인 리스크에 대해 매우 잘 관리를 하고 있는 것이다. 대부분의 사람들에게 이러한 종류의 리스크에 대한 분석은 직감이며, 긴 세월에 걸친 경험, 관찰, 본능의 산물이다. 대체적으로 의사결정에 관여하는 사람들은 자신들의 리스크 분석을 위해 매우 간단하게 해결하거나 많은 시간을 투자하지는 않는다. 그들은 일반적인 사람들이 개인적인 리스크를 직면하였을 때 보다 쉽게 리스크를 관리하거나 해결을 위한 답안을 찾는데 보다 빠르게 도달할 수 있다.

이와는 반대로 리스크를 제거할 경우 의사결정에 관여하는 사람들은 추가적인 복합요인은 고려한다. 프로젝트의 개발이나 납품과 연관되어 있을 경우의 의사결정을 고려할 경우 특히 그러하다. 프로젝트의 생애주기동안의 어떤 시점에도 셀수 없을 만큼의 리스크요인과 직면할 수 있다.

“토질정보가 되거나 기초가 붕괴할 것인가?”

“지금보다 2년뒤 착공시점에서 강재가격이 급등할 것인가?, 급락할 것인가?”

이러한 질문에 대한 답은 분명하지 않을뿐더러 종종 각각의 문제상황들이 복잡하게 상호의존적으로 연관되어 있을 수 있다. 대규모 리스크요인에 대한 발생가능성과 잠재적인 영향을 예측하기 위한 우리는 노력을 아낌없이 쏟아야 한다. 그러나, 이러한 프로젝트의 모든 잠재적인 리스크요인을 식별하는데 얼마나 많은 시간이 들지는 의심스럽다. 불확실성은 리스크의 본질적인 성격이기 때문에 우리는 결코 100%확신을 가지고 모든 리스크를 알 수는 없다. 따라서 우리는 기존에 해왔던 작업에 의해 근거있는 구조화가 되어 있다면 합리적으로 근접하게 리스크를 분석할 수 있다.

리스크 요인은 별도의 확인과정 없이 프로젝트가 진행되다가 리스크 요인에 직면하게 되었을 경우 프로젝트의 가치에 가장 막대한 영향을 줄 수 있는 제반 사항들 중에 하나이다. VE검토는 위협요인은 최소화하고 기회요인은 극대화하는 리스크 관리를 하는 방향으로 진행을 할 수가 있다. 이러한 것에 비추어 볼 때 가장 먼저 프로젝트와 관련된 리스크요인에 대한 정보를 수집하고 검토하는 것이 필요하다. 또한 리스크요인에 대한 VE검토에는 프로젝트 리스크 관리를 위한 계획수립, 리스크식별, 리스크의 정량적, 정성적 분석과 리스크 대응에 대한 이행 계획 수립등을 포함하고 있다.

보다 정교하게 요구되는 프로젝트 관리에 대한 교육시 리스크 관리는 집중도를 높일수가 있다. 최근 몇 년간 프로젝트 관리자나 팀원들이 사용가능한 도구나 기술, 교육과정들이 빠르게 성장하고 있다. 이런 추세에서 VE검토조직이 어느정도 수준의 리스크 정보를 활용할 가능성이 높다는 것이다.

본 장에서 전반적인 리스크 관리에 대한 설명은 하지는 못하지만 아래 요약된 사항을 통해 적어도 익숙치 않은 리스크라는 개념에 어느정도 이해를 할 수 있도록 하고자 한다. 특히 VM활동과 연계된 리스크관리는아래 그림과 같이 몇 개의 층으로 나뉘는 피라미드 구조로 나타낼 수 있다. 각 단계의 수행을 위해서는 바로 전 단계가 성공적으로 이루어지는 것이 요구되어 진다. 이사항에서 유추하면 리스크관리시에는 첫 번째 리스크 관리계획 수립이 가장 중요한 절차인 것을 알 수가 있다.

< 그림 리스크관리 절차 >

VE검토를 위한 착수회의를 수행한다.

VE검토는 항상 착수회의로부터 시작한다. 착수회의의 목적은 참가자들에게 VE검토 절차와 일정 및 목적을 소개하고 프로젝트의 대략적인 현재 상황을 알리며, VE팀이 프로젝트 팀으로부터 설명을 들을 기회를 제공하고 또한 프로젝트가 각 기술된 범위에 대해 어떻게 수행할 것인지 이해를 할 수 있도록 돕기 위한 것이다. 이러한 단계는 다음과 같다.

◆ VE검토 절차, 목적, 일정의 소개

◆ 프로젝트 개요 발표

◆ 프로젝트의 제약사항과 이해당사자의 관심사항 확인

◆ 프로젝트 성능 확인

◆ 프로젝트 성능 평가 - "다단계 성능평가기법"

VE검토를 위한 착수회의에는 VE팀, 프로젝트 팀, 프로젝트 발주자나 후원자, 고객 대표, 그리고 프로젝트 팀 소속은 아니지만 프로젝트에 관심이나 이권이 걸려있는 이해당사자들이 참석해야 한다.

VE검토 절차, 목적, 일정을 소개한다.

착수회의에 참석한 사람들 대부분은 VE방법론에 대해서는 전혀 모를 것이며, VE검토를 수행하는데 있어 가치가 무엇인지 이해하지 못할 지도 모른다. VE전문가는 항상 VE검토를 수행하는 것이 시간과 돈, 자원의 주요 배분을 포함하고 있다는 것을 명심해야 한다. 비용의 측면에서 VE검토를 수행할 필요성에 대해 의문을 제기하는 사람들도 있을 것이다. 그렇기 때문에 VE전문가가 회의 참가자들에게 VE검토 과정, 목적, 일정에 대해 충분히 설명해주는 것이 중요하다. VE검토 일정표는 회의 참가자 전원에게 나눠주어야 하며, 참석 표는 각 그룹에 배부해 이름과 연락 정보를 기록해놓아야 한다.

VE전문가는 모든 참가자들을 적절히 소개한 뒤, 이전의 사전검토회의에서 수립된 VE검토 목적을 분명히 언급하면서 회의를 시작해야 한다. 그 다음으로 VE전문가는 모든 참가자에게 VE검토 일정을 알려주어야 하며, 각 주요 활동에 대해 간략한 개요를 설명해야 한다. 또한 VE검토는 비용뿐만이 아니라 가치의 모든 면을 다 고려한다는 것을 강조하는 것이 중요하다. 비용 절감은 부정적인 의미를 내포할 수 있으므로 비용 절감보다는 가치 향상을 강조하는 것이 최선이다.

VE검토의 후원자(프로젝트 발주자가 될 수도 있음)가 검토목적과 프로젝트의 현재 상황에 대해 몇 가지 언급하려할지도 모른다. 검토 과정의 초기단계에서 검토 후원자의 가시적인 참여는 더할 나위 없이 중요하다. VE전문가는 항상 참가자에게 강한 메시지를 보내 회의에 적극 참여하도록 독려해야 한다. 관리 참여는 관리 지원과는 큰 차이가 있다.

프로젝트 개요 발표(Present Project Overview)

프로젝트에 대한 정보 개요는 프로젝트 팀이 발표해야 한다. 먼저 프로젝트 관리자가 VE팀에게 프로젝트 추진경과와 목적에 대해 소개함으로써 시작하는 것이 좋다.

그 후에는 프로젝트 팀원이 프로젝트 핵심 분야를 개발하기 위해 필요한 다양한 분야를 대표해 프로젝트에 대해 좀 더 상세한 설명을 하도록 한다. 이러한 요약보고는 기술적 상세내용보다는 주요 프로젝트의 요소에 중점을 두어야 한다. 예를 들어 새로운 초등학교에 초점을 둔 프로젝트의 개요는 프로젝트의 팀원들에 의해 다음과 같은 프로젝트 요소에 관한 정보를 포함하고 있어야 한다.

◆ 프로젝트 관리자 - 프로젝트 보고서, 프로젝트 이력, 목적, 예산

◆ 교육 기획가 - 교육적 규정, 사용자 조건

◆ 건축가 - 기능적인 요구조건, 건물 설계도, 외부와 내부 마감

◆ 구조기술자 - 건물 구조

◆ 토목기술자 - 부지 작업, 교통수송망, 부지 설비

◆ 기계기술자 - HVAC 시스템, 관망 설비, 화재 예방

◆ 전기기술자 - 전기배전, 조명, 정보, 통신시스템

여기서 핵심은 VE팀에게 “큰 그림”을 알려주는 것이다. VE팀의 각 팀원에게는 기술문서를 좀 더 자세히 검토할 시간을 준다.

이 발표에 이어 VE팀은 프로젝트 정보에 대한 분명한 이해를 위해 추가적인 질문을 하고 설명을 들을 수 있는 기회를 주어야 한다. VE전문가는 VE팀원이 이러한 토론 중 인간관계를 잘 이용하는지, 비판적인 태도로 질문하지는 않는지 주의 깊게 확인해야 한다. 프로젝트 팀은 VE팀의 최고 정보원이며, VE방법론의 과정 중 믿음을 갖고 터놓고 이야기하기 위해서는 고도의 프로정신을 유지하는 것이 중요하다.

프로젝트의 제약사항과 이해당사자 주요관심사항을 확인한다.

모든 주요 참가자가 있는데서 VE전문가는 프로젝트 팀에게 프로젝트와 관련한 제약사항을 확인하는 질문을 해야 한다. 프로젝트 제약사항은 일반적으로 프로젝트 팀의 권한 밖에 있는 문제들로서 정치적 문제, 자금지원, 수익문제, 규정조건, 법적인 문제 등이 있다. 이러한 제약들은 후에 VE검토 과정에서 나오는 대안의 종류에 영향을 미칠 수 있으므로 VE팀은 이러한 제약에 대해 기본적으로 이해하고 있어야 한다.

프로젝트 제약 외에도 외부의 이해당사자들에 의해 VE팀이 고려해주었으면 하는 문제들도 있다. 주민에게 미치는 프로젝트의 간접적인 영향력도 그 중 하나가 될 수 있다. 이러한 종류의 문제는 건설프로젝트에서는 흔히 발생하는 일인데, 시민들과 기업들이 그 프로젝트로 인해 직․간접적인 영향을 받을 수 있기 때문이다. 이러한 정보는 회의 참가자들에게 제시되어야 하며, 제시된 정보는 문서화해야 한다.

VE전문가는 이러한 정보를 플립차트나 화이트보드에 기록하거나 멀티미디어 프로젝터를 활용해 모든 참가자들이 프로젝트의 제약사항이나 문제점을 문서화하는데 참여할 수 있도록 유도하는 것이 좋다.

프로젝트 성능을 확인하고 측정한다.-가치측정기준법 활용

VE전문가는 프로젝트 개요를 끝낸 후, VE팀, 프로젝트 팀과 함께 프로젝트 성능 목적을 검토해보아야 한다. “4장-준비”에서 언급한 바와 같이, VE검토에 앞서 성능 속성과 요구조건을 확인하고 정의해야 한다. 예를 들어, 1.5톤짜리 지게차를 개선하는데 초점을 둔 프로젝트는 다음 그림과 같이 성능 속성과 요구조건을 확인할 수 있을 것이다.

| 성능 속성 □ 운행속도-최대 10.3mph(부재하시) □ 리프트 속도-118fpm(재하시) □ 회전반경-71.5in □ 연결봉의 성능-최대 1,540lbs □ 등판능력-40%경사(재하시) □ 인체공학-간편조작 방향레버, 조정이 가능한 좌석, 최대간격, 운전기사의 가시성 □ 유지관리성-적은 유지관리, 6갤론 연료탱크, 5.3갤론 유압오일, 쿠션타이어 |

성능 요구조건 □ 하중성능-3000lbs □ 동력종류-가솔린 엔진 □ 포크높이-130in □ 경사각-5도 □ 최대넓이-42in □ 최대높이-180in(마스트포함) |

< 그림 > 1.5톤 지계차의 성능속성과 요구사항

각각의 성능 속성과 요구조건이 확인되고 문서화되어야 하며, VE전문가는 프로젝트 팀에게 이러한 사항에 변동은 없는지 확인해야 한다. 다음으로 VE전문가는 프로젝트 팀에게 현재 프로젝트가 각각의 성능 속성에 얼마나 부합하는지 질문을 해야 한다. 프로젝트 팀이 제공하는 근거를 아래 그림의 예시에서처럼 각각의 성능 속성을 위해 기록해둔다. 이 정보는 현재의 프로젝트가 프로젝트의 원래 범위를 잘 설명하고 있는지 이해하는데 필요한 기준을 수립하게 된다.

|

성능 매개변수 운행속도 □ 최대속도-15.00mph □ 최저속도-8.25mph 리프트 속도 □ 최대속도-140fps □ 최저속도-85fps |

< 그림 > 톤 지게차 (성능 매게변수)

프로젝트의 현 성능이 확인되면 VE전문가는 프로젝트 팀으로 하여금 각 성능 속성에서의 구체적인 매개변수들을 확인하도록 해야 한다. 성능 요구사항에는 매개변수가 포함되어 있지는 않지만, 오히려 프로젝트 범위를 설명하는데 합당하도록 반드시 충족시켜야 하는 특정한 조건을 수립해야 한다는 것을 이해하는 것이 중요하다. 각각의 성능 속성에 따라 최대, 최소값이 수립되어야 한다. 이것은 각 속성에 대해 허용할 수 있는 가장 낮거나 가장 높은 성능 수준을 합리적으로 반영하면 되는 것이지 달성할 수 있는 최고나 최저값일 필요는 없다. 지게차 예에서 기술이란 시간당 60마일의 속력을 내는 지게차를 만드는 것이었지만, 그러한 속력이 평균적인 고객의 요구수준을 훨씬 초과한다. 소비자와 사용자의 요구조건을 이용하여 매개변수를 정하는 것이 왜 중요한지에 대해 좀 더 분명히 설명하려면 아래 그림의 지게차가 아주 훌륭한 예가 될 것이다.

VE팀이 가치를 향상시키고자 한다면, 성능의 속성과 매개변수에 대해서 분명하게 이해하여야 한다. 이 성능은 소비자와 사용자의 요구사항 선상에 있어야 하며, 불필요한 성능은 최적의 가치를 이끌어내지 못한다. 성능의 확인단계에서 다음 차례는 프로젝트의 성능을 평가하는 과정을 시작하는 것이다.

프로젝트의 성능 속성과 이에 관련된 매개변수를 설정하였다면 다음 단계는 “가치측정기준법”으로 성능 평가시스템을 수립하는 것이다. 이것은 각각의 성능 속성에서서 정한 매개변수에 근거하여 등급기준을 개발함으로써 가능해진다.

편의성을 위해서, 0에서 10까지를 범위로 하는 가치에 기초한 척도를 사용할 것을 추천한다. 0-10의 척도는 사람들이 쉽게 연관 지을 수 있기 때문에 좋다. 0은 성능의 가장 낮은 허용수준을 나타내고, 10은 프로젝트의 목적과 필요를 충족시킬 수 있는 상대적으로 가장 높은 허용수준의 성능 정도를 의미한다(다음 표 참조).

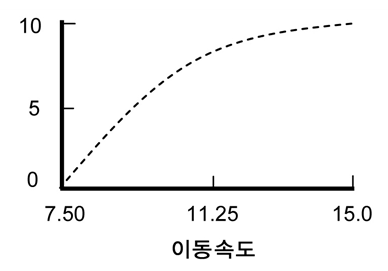

이 예는 선형 기준이 사용되었음을 보여주고 있다. 즉, 등급 사이의 간격이 균일하다는 것을 말한다. 그러나 선형 기준을 사용하는 것이 항상 바람직한 것은 아니다. 비선형 기준인 경우 등급기준의 논리를 도해적으로 강화하여 표현하기 위해 각 성능 속성에 대해 유틸리티 커브(호용곡선)를 이용할 수 있다. 팬론(Fallon)과 포울러(T. Fowler)는 이러한 목적으로 유틸리트 곡선 활용에 관한 우수한 모델을 제시하였다. 다음 그림은 시속10.5-12m 정도의 속력을 선호하는 소비자의 비선형 유틸리티 커브를 보여준다. 이 범위보다 높거나 낮은 등급의 속력은 성능에 있어서 상대적으로 큰 영향을 미치지 않게 된다. 유틸리티 커브는 수치적 척도로써 상․하위 매개변수간 상관관계를 정의하는데 도해적 수단을 제공한다.

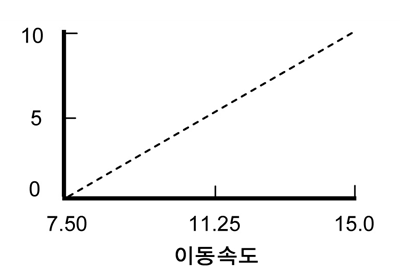

| 속성 | 정 의 | 등급 | 측정단위/정량화 (mph) |

| 이동속도 | 적재되지 않은 지게차의 이동속도 측정. 속도는 시간당 마일(m/h)로 측정 | 10 9 8 7 6 5 4 3 2 1 0 |

15.00 14.25 13.50 12.75 12.00 11.25 10.50 9.75 9.00 8.25 7.50 |

다음 그림은 “이동속도”라는 성능 속성의 가능한 유틸리티 커브의 범위와 각각의 의미를 보여주고 있다. 척도를 조정하기 위해 가능한 방법은 절대적 방법과 상대적 방법의 두 가지가 있다. 절대적 방법은 정량적이고 상대적 방법은 정성적이다. 절대적인 척도는 정량화가 가능한 자료들이 있을 때 사용될 수 있다. “이동속도”에 관해 앞서 제시되었던 예는 절대적인 방법에 따른 것이다. 세밀함이 더 요구된다면, 등급을 측정하기 위해 소수점을 사용할 수도 있다.

< 그림 > 비선형 유틸리티 곡선 예 (이동속도)

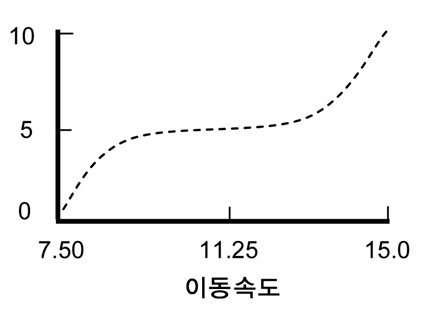

상대 척도는 확실한 자료가 없거나, 본질적으로 주관적인 속성을 지니고 있거나, VE검토에 있어 짧은 시간 내에 정량화하는 것이 곤란한 경우 성능 속성을 평가하는데 유용하게 활용된다. 상대 척도의 일예가 <표 5.3>에 제시되어 있다. 이것은 토마스 사티(Thomas Saaty)에 의한 AHP(Analytical Hierarchical Process)7방법에 관한 연구에 기초한 것으로 유익하고 일반적인 척도이다. 이 척도는 다른 대안과 비교하기 위한 한 가지 대안의 선택을 이끌어내기 위해 AHP에서 사용되었던 언어와 유사한 언어가 쓰이고 있다. 그러나 이 경우에는 원안 개념에 연관이 있는 대안 개념을 비교하기 위해 척도가 사용되었다. 이 척도는 선형 유틸리티커브를 사용하였다.

|

이동속도의 증가(감소)는 등급의 등변화 |

|

이동속도의 등급이 저속에서 중속의 범위까지 급격하게 증가 |

|

이동속도의 등급이 중속에서 고속의 범위까지 급격하게 증가 |

|

이동속도의 등급이 저속과 고속에서 급격하게 증가 |

| 요 인 | 정 의 | 등급기준 | 평가/정량화 단위 |

| 인간적요소 | 사람, 기술, 시설물 사이 경계의 최적화. 이 속성은 다음과 같은 문제를 고려하게 함. ◆ 인간공학 ◆ 전등 디자인 ◆ 기술의 사용자 편의성 |

10 | 대안이 극히 강력히 선호됨 |

| 9 | 대안이 매우 강력히 선호됨 | ||

| 8 | 대안이 강력히 선호됨 | ||

| 7 | 대안이 적당히 선호됨 | ||

| 6 | 대안이 약간 선호됨 | ||

| 5 | 대안과 원안개념이 동등하게 선호됨 | ||

| 4 | 원안이 약간 선호됨 | ||

| 3 | 원안이 적당히 선호됨 | ||

| 2 | 원안이 강력히 선호됨 | ||

| 1 | 원안이 매우 강력히 선호됨 | ||

| 0 | 원안이 극히 강력히 선호됨 |

어떤 형식의 척도를 선택했는가? 와는 관계없이 수치등급과 관련된 성능의 정량화를 정의하는 일이 매우 중요하다. 이 일은 뒤의 대안 개념의 평가와 관련된 단계에서 분명해 질 것이다.

각 등급기준은 각 성능 속성에 대해 개발할 필요가 있다. 일단 이 일이 완료되면 프로젝트의 목적과 관련하여 다양한 성능 속성의 중요성이 아래 그림과 같은 “성능속성행렬(Performance Attribute Matrix)”을 이용하여 결정된다. 이 행렬은 다수의 속성을 비교하기 위한 단순하고 균형 잡힌 접근방법을 제공하는 쌍대비교 방법을 이용한다. 이러한 비교 방법은 프로젝트의 목적과 필요성을 설명하는 개념 내에서 이루어져야 하며 매우 중요한 부분이다. 초기에 이러한 구별을 만들어내는 것은 VE팀이 프로젝트의 목적과 요구사항을 충족하는 성능 속성의 중요성을 이해하도록 하기 위해 중요하다.

< 그림 > 성능속성매트릭스의 예제 (교량 교체 사업)

성능속성매트릭스을 완성하는 과정은 다음과 같은 단계를 수반한다.

◆ 성능 속성을 나열한다. - 매트릭스의 왼쪽 부분에 모든 성능 속성을 나열하라. 그리고 표식을 할당한다(A, B, C 등).

◆ 쌍대 비교한다. - 속성 A와 속성 B를 비교할 때 “이 두 가지 성능 속성 중 프로젝트의 목적과 필요성을 더 잘 충족시키는 것은 무엇인가?” 라고 질문한다. “a”를 교차함에 넣는다.(표식 A 옆, 표식 B 위). 매트릭스가 완성될 때까지 모든 쌍에 대해 계속 이 과정을 반복한다.

◆ 총 점수를 집계한다. - 각 속성이 선택된 횟수를 더한다. 성능 기준이 동등하게 중요하다고 판단되어질 때에는 0.5점을 준다. 이러한 속성들 중에는 점수를 획득하지 못하는 경우도 있는데, 이러한 경우에는 각 속성들의 점수에 모두 1점을 더해서 점수를 받지 못한 속성이 없도록 적어도 가중값 1을 가지도록 조정한다.

◆ 점수를 정규화한다. - 각 속성들의 백분율을 계산한다. 필요한 경우 소수점 끝자리는 버릴 수 있다.

◆ 핵심 성능 속성들을 적용한다. - 높은 순위에 오른 성능 기준은 아이디어모색 단계에서 아이디어를 도출하여 평가하는데 쓰이게 된다. 다른 성능 속성들은 대안의 성능 평가에 포함되게 된다.

성능속성매트릭스가 완성되면, 논리적으로 일관성이 있는지를 확인하기 위해서 VE팀이 결과를 재검토하여야 한다.

이와 달리 속성들 간의 차이점을 평가하기 위해서 좀 더 세밀함이 요구된다면, 중요도를 고려할 수 있다. 이와 같이 하기 위한 방법은 “6장-기능”에서 다루어지고 있으며, 수치적인 평가기술이 기능의 상대적인 중요성을 결정하기 위해 적용되고 있다. 이 방법과 더불어 AHP의 쌍대비교 방법 또한 이용할 수 있다(ref. 8).

성능속성행렬로부터 도출한 정규화 점수는 종합적인 프로젝트 성능을 측정하기 위한 가중 값으로 사용된다. 원안의 프로젝트 비용과 성능에 대해 개발한 모든 정보는 “가치매트릭스(Value Matrix)”을 이용하여 요약될 수 있다.

가치매트릭스는 가치지수를 제시하기 위해 성능 속성에 대해 개발된 데이터를 행렬로 구성함으로서 원안과 경쟁 가치대안을 비교할 수 있도록 하는데 목적이 있다. 가치대안은 가치 개선 가능성을 비교, 대조하기 위해 모든 속성에 대해 원안과 비교한다. 이러한 행렬은 비용, 성능과 원안 가치와의 관계와 VE방법론의 개념을 이해하는데 필수적이다. 성능과 비용을 비교함으로써 프로젝트의 원안보다 어떤 대안이 전체적인 가치향상에 긍정적 잠재성이 있는지 보여준다. 가치지수를 비교한다는 것이 갖은 의미는 어떤 대안이 단위비용당 가장 최상의 기능을 발휘하고 있는지 또는 “최고가치(best value)”를 제공하고 있는지를 제시해준다.

VE작업계획의 각 단계에서 프로젝트의 원안에 대한 가치행렬이 완성되어야 한다. 가치행렬을 완성하기 위한 각 단계는 아래 내용을 포함한다.

◆ 성능 속성 - 프로젝트를 위한 구체적인 성능 속성들이 준비단계에서 확인되고 정의된다.

◆ 성능 속성의 가중치 - 정보단계에서 성능속성행렬로부터 개발된 백분율로 나타낸 가중치를 의미한다.

◆ 개념 - 프로젝트의 기본 개념. VE검토의 기본으로 사용되는 설계대안을 기본개념으로 규정함. 어떤 경우에는 프로젝트 팀에 의해서 개발된 다른 대안이 상대적으로 이들 대안의 강점과 약점을 규정하기 위해서 평가되기도 한다.

◆ 성능의 등급 - 각 속성에 대해 측정 가능하도록 한 척도에 기초하여 0에서 10까지의 평가등급을 선택한다. 이것은 정보단계에서 이미 이루어지게 된다.

◆ 총 성능점수 - 성능 속성의 가중치와 성능등급의 산술적인 곱을 의미한다.

◆ 성능향상율(%) - 기본개념의 총점과 가치대안의 총점 간의 차이는 %증가 혹은 감소로 나타난다.

◆ 총 프로젝트 초기비용 - 가치대안의 프로젝트 견적비용이 포함된다. 비용은 평가되는 프로젝트 유형에 따라 다르게 나타난다. 예를 들어, 생산비용이 15.36달러인 생산품은 15.36으로, 운송비가 350,000,000 달러인 운송 프로젝트는 350.00으로 표시한다. 생애주기비용은 혼란을 피하기 위해서 성능 속성일 경우와 분리된 가치행렬 내에 있을 경우를 각각 다르게 고려해야 한다.

◆ 가치점수 - 총 프로젝트 성능을 총 프로젝트 비용으로 나눈 값을 의미한다.

◆ 가치향상율(%) - 가치점수의 순증가는 (+)로, 순감소는 (-)로 표시한다. 대안개념의 가치점수는 기본개념의 가치지수와 항상 % 가치 개선을 통해 비교한다.

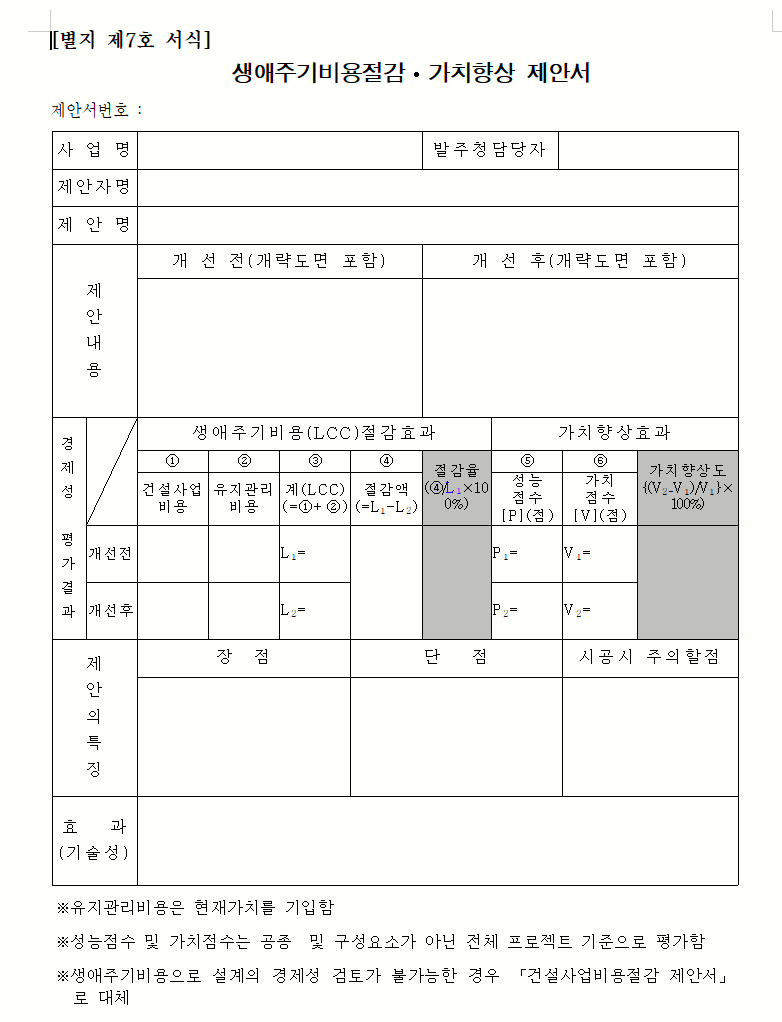

여기서 주의할 점은 성능과 가치가 구성요소이 아닌 프로젝트 기준으로 평가하여야 한다. 이는 현행 설계공모, 기본설계 등의 시행 및 설계의 경제성 등 검토에 관한 지침 별지 7 생애주기비용절감.가치향상제안서 작성 양식에서도 명확히 하고 있는 개념이다.

다음 그림은 기본개념에 대해 완성한 가치행렬의 예를 보여주고 있다.

현장방문을 수행한다.

검토하고 있는 프로젝트의 유형에 따라 현장을 방문하는 것은 정보단계에서 행해지는 중요한 부분으로서 방문일정을 잡을 필요가 있다. 현장방문은 시설물을 다루는 프로젝트에서는 가능하다면 반드시 수행하는 것이 좋다. 또한 현장방문은 생산품을 검토하는 경우에도 적극으로 추천되어진다. 엄청난 양의 중요한 정보가 현장과 상황을 직접 눈으로 확인함으로써 얻어질 수가 있다.

건설 프로젝트를 위해 수행되는 현장방문은 모든 장소를 둘러보는데 충분한 시간이 필요하다. 프로젝트 관리자나 기술자가 현장방문을 인솔하고 주요 프로젝트 요소의 위치를 설명해주는 것이 바람직하다. 기존시설, 현장운영, 시공장소, 토지 문제 등을 직접 현장에서 논의할 수 있다. 현장을 방문하는 것이 현실적이지 않거나 어렵다면 그 현장의 비디오나 비디오가 없다면 사진을 구하는 것을 고려해 보는 것이 좋다. 최근에는 드론 기술이 크게 발전하고 있어 드론을 활용할 수 있을때 활용하면 좋을 것이다.

생산품 검토 시 현장을 방문하는 것은 현재의 제조공정을 둘러볼 수 있는 기회를 가질 수 있다. 이것은 기존 과정을 눈으로 확인함으로써 더 잘 이해할 수 있도록 해준다. VE팀원은 제조공정의 세부사항을 지적하게 될 것이고 일련의 다양한 문제를 제기하는 기회가 되는 경우가 많다. 이 과정을 통해서 창의력이 자극받게 되는 것은 아주 놀라운 일이다.

만약 VE검토가 기존 생산품에 초점을 맞추게 되면, VE팀은 적어도 완전히 조립된 제품을 검토할 수 있는 기회를 가져야 한다. 다양한 부분을 좀 더 자세히 관찰할 수 있도록 해야만 한다. 또한 그 생산품 자체가 작동되는 장면을 보는 것도 효과가 있다. 이러한 일들이 공장에서 항상 가능한 것은 아니다. 따라서 생산품이 작동하는 것을 관찰하기 위해 고객이나 사용자를 생산품이 작동하는 것을 직접 방문해서 보게 하는 것도 고려할 필요가 있다. 만약에 생산품 크기가 크다면, VE팀은 제조공장으로부터 근접한 곳에 위치해서 검토하는 것이 좋다. 생산품을 꼼꼼히 검사하면 VE팀의 창의력을 자극할 것이고 생산품의 기능을 더 잘 이해할 수 있게 될 것이다. 만약 경쟁품이 있다면, VE팀이 조사하고 검토하기 위해서 이것을 구입하거나 규모가 클 경우에는 빌려야 할지도 모른다.

최근 SAVE International에서는 VMBoK(Value Management Body of Knowledge)를 개발하여 출간준비중이다. 금년(2020년) 6월 미국 뉴올리언즈에서 개최되는 2020 Value Summit이라고 하는 VE컨퍼런스때 처음 소개된다고 한다. 이 VMBoK을 개발하는 과정에 조사된 아래 설문조사에서 정보수집에 대한 많은 제안이 있었으니 살펴보았으면 한다.

요약

정보수집단계에서는 VE팀이 프로젝트의 규모, 계획, 비용에 대한 이해를 잘 할 필요가 있다. VE팀은 프로젝트 관련된 각종 서류를 철저하게 검토하고, 프로젝트 개요 발표시 프로젝트 팀에게 문의하거나 팀원을 참여시켜 설계의 문제점 및 이슈사항에 대한 의견, 프로젝트 이해당사자의 관심사항을 확인하고, 현장을 방문함으로써 프로젝트의 규모를 알 수 있게 된다.

가치매트릭스의 기준을 설정하고 VE팀이 성능 속성을 분명히 하고 평가시스템을 구축함으로써 프로젝트 수행에 대한 이해도를 더 높일 수 있다. 비용모델의 이용과 생애주기비용의 적용을 통한 프로젝트 비용에 대한 정보를 준비하면 VE팀의 이해도를 높일 수 있게 도와준다. 프로젝트 일정관리 기술과 소프트웨어를 적용하게 되면 프로젝트 일정을 이해하는데 또한 도움이 된다.

정보의 흐름에 대한 신중한 처리가 필요하다. VE팀은 단시간에 많은 양의 정보를 소화해야 한다. 정보가 적재적소에 쓰일 수 있도록 하는 노력이 필요하다. 이 장에서 논의된 기술과 방법은 이러한 목적을 달성하기 위해 제시되었다.

1. Halliday, David. 1983. “Steve Paul Jobs”. Current Biography 5

2. A Guide to the Project Management Body of Knowledge, 2000, Project Management Institute

3. O'Brien, J.J (1976) “Value Analysis in Design and Construction” McGraw-Hill, New York

4. Value Engineering Program Guide for Design & Construction, 1992, General Services Administration, (pg. 7-3)

5. For the latest information on Nominal Treasury Interest Rates, the Office of Management and Budget maintains a website at www.whitehouse.gov/omb/circulars/index.html

6. Fowler, Theodore C. (1990) Value Analysis in Design, Nostrand Reinhold, New York.

7. Saaty, T.L. (1980) The Analytical Hierarchical Process, McGraw Hill, New York.

8. Ibid

'@JK 소통공간 > (2) 가치공학(Value Engineering)' 카테고리의 다른 글

| [ JK Blog 출판] (新)가치공학 - 제9장 대안개발 (0) | 2020.09.05 |

|---|---|

| [ JK Blog 출판] (新)가치공학 - 제8장 아이디어평가 (0) | 2020.09.05 |

| [ JK Blog 출판] (新)가치공학 - 제7장 아이디어모색 (0) | 2020.09.05 |

| [ JK Blog 출판] (新)가치공학 - 제6장 기능 (0) | 2020.09.05 |

| [ JK Blog 출판] (新)가치공학 - 제4장 준비 (0) | 2020.09.05 |